工程担保现状一览:谁是下一个市场宠儿?

自2004 年开展工程担保试点以来,我国已初步建立起适合国情的工程担保制度。在十余年的实践发展中,建设工程担保现已初步构建起了行业体系。

本文将从担保品种、担保主体以及担保方式三个维度,阐述工程担保在我国的发展现状。

一

担保品种

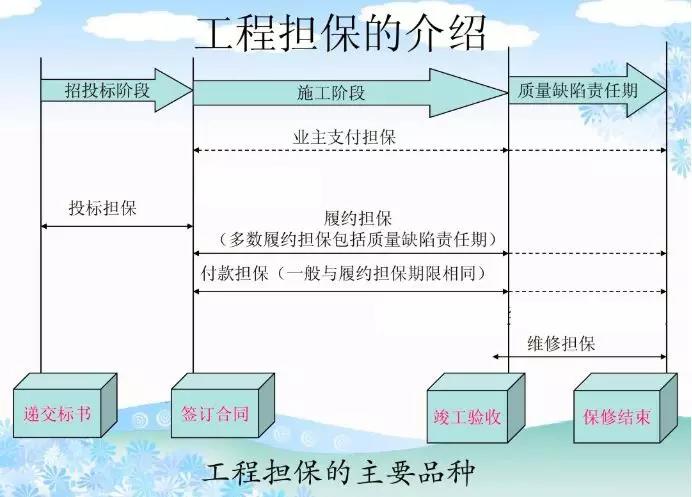

我国工程担保品种主要包括五种:投标担保、履约担保、工程款支付担保、农民工工资支付担保以及工程质量保证担保,覆盖了施工工程的整个流程,贯穿投招标阶段、施工阶段与质量缺陷责任期阶段。

现阶段,投标担保、履约担保是政府投资项目中的强制性担保。此外,政府还通过引导推行工程款支付担保、农民工工资支付担保以及工程质量保证担保等手段,加快推进工程保证担保制度。

从应用范围看,投标担保的实行范围十分广泛,接近80%的建设工程项目都要实行投标担保。履约担保的实行范围较广,大部门建设工程项目都需要提供履约担保,尤其在一些政府重点工程中,接近100%的工程项目都实行了承包商履约担保。而工程款支付担保的实施状况则不够理想。此外,农民工工资支付担保以及工程质量保证担保尚处于大力推行阶段。

二

担保主体

根据《关于加快推进实施工程担保制度的指导意见(征求意见稿)》,我国从事工程担保的保证人可以分为三类:一是银行业金融机构(分行、支行以上银行),二是取得资信等级的专业工程担保公司,三是经银保监会批准可以从事保证保险业务的保险公司。

另外,天津市还允许在该市依法登记领取营业执照、具有代为清偿能力的各类企业从事工程担保业务。

01 银行

国内大部分城市中,银行是工程保证担保的主体。以2011年江苏省的统计数据为例。在承包商履约担保中,以保证金形式缴纳的占据了55.4%,银行保函形式占41.1%,建设工程担保公司出具保函形式只占3.5%。

02 建设工程担保公司

整体而言,建设工程担保公司在规模上保持逐渐增长的趋势。以深圳市为例,截至2015年初,全市范围内已有25家专业建设工程担保公司。

具体而言,工程担保试点城市中建设工程担保公司成熟度较高。以天津市为例,2014年度,在全市932单的建设工程担保业务中,专业建设工程担保机构占据了771单,业务总额也达到了总额的75.67%。

03 保险公司

2013年起,随着支持运用保险机制引导工程担保制度发展的政策颁布,保险公司正式成为了建设工程担保主体中的新兴力量。现阶段,全国已有18个省市明确发文在建设工程担保中推行工程保证保险,越来越多地区也即将加入这一行列。

通过以上数据,不难发现不同地区的担保主体不同。这也给工程担保制度提出了现实层面的挑战。

另外,我国建设工程担保制度对于担保人所规定的承担责任方式一般有两种:一是履行未完成的合同义务,二是赔偿经济损失。在具体操作中,赔偿经济损失是较为常见的担保人选择。事实上,项目未完工所带来的社会损失,也亟需补偿。

三

担保方式

现阶段,我国的担保方式可以分为现金保证、现金支票、银行支票、银行转账以及保函五种,其中,现金保证以及保函是最为主要的两种方式。

01 现金保证

现金保证由来已久,自1999年《投标招标法》首次提出保证金概念,至今已有近二十年的历史。在施行中,现金保证金也逐渐暴露出不利于建筑企业发展的弊端,正逐渐被其他担保方式取代。

目前,我国还存在大量使用现金保证金的现象,但随着《国务院办公厅关于清理规范工程建设领域保证金的通知》的发布和落实,这种担保形式将逐渐被保函取代。

2018年7月,住建部在《关于加快推进实施工程担保制度的指导意见(征求意见稿)》中,明确指出到2020年各类保证金的保函替代率要提升 30%。

02 保函

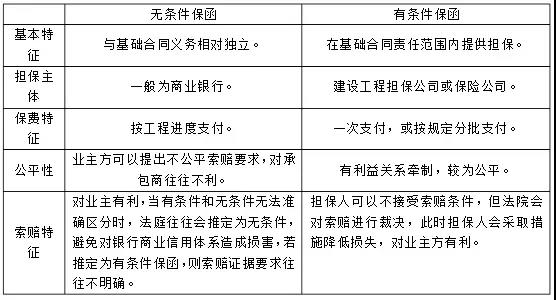

根据担保条件,保函可分为无条件保函和有条件保函。

无条件保函,即当发生保函索赔时,业主不需要证明承包商的违约行为,担保人即支付相应款项。有条件保函,即当发生保函索赔时,业主需证明承包商违约,担保人才支付相应款项。

根据担保主体,保函可分为银行保函、建设工程担保公司保函以及工程保证保险保单。

除了现金保证金外,银行保函是目前国内市场上最为普及的担保形式。银行作为担保人出具的保函,往往采用从属保函模式:出具保函时,银行会对受益人的索赔条件进行规定限制,在被担保人达到限制条件时,银行向受益人承担赔偿责任。另外,国内出具银行保函时,一般都会占用企业在银行的授信额度。

建设工程担保公司作为担保人出具的保函,一般为有条件保函,当被担保人不能履约时,担保公司需履行合同义务或进行赔付。目前担保保函普遍存在资金放大倍数过高,连带保证责任大等现象:与担保公司所需承担的较大风险相对应,担保保函的费率普遍较高,一般为0.8%-3%/年不等。

工程保证保险保单是保险公司在审查被担保企业信用和履约能力后做出的担保。从担保条件上看,保证保险有严格的担保前提,能够在行业内形成优胜劣汰的机制;从担保形式上看,保证保险无需授信,且反担保措施灵活,显著减轻了建筑企业的资金压力;从担保手续上看,手续简短,且操作周期短,较好地服务了建筑企业。这一担保方式,也愈来愈为建筑企业倾心。

我国工程担保体系仍在不断完善:品种上,政府正逐渐向投标担保与履约担保以外的其他品种发力;主体上,政策正逐渐向银行与保险公司倾斜;方式上,市场将不断向保证保险贴近。

在多方协力下,工程担保制度也愈将在行业中扮演起规范作用,加速促进建筑行业的可持续发展。

|

联系电话:0757-83303138 传真:0757-83303136 E-mail:fsgcbzjxh@163.com

地址:佛山市禅城区同济西路12号永丰大厦9楼912室

佛山金葵建设工程服务有限公司 版权所有